比特币正在从“被长期持有的储备资产”,进入更深一层的金融化阶段。2022 年之后,加密借贷市场重新洗牌,透明、可验证且能够长期承载 BTC 金融应用的基础设施变得越来越重要。

从买入 BTC 到使用 BTC

黄金长期被视为储备资产,核心价值来自稀缺性、耐久性和全球流通性。随着央行、机构和个人长期持有黄金,市场逐渐形成一套让黄金在保留敞口的同时释放流动性的金融机制。抵押借贷、租赁和掉期市场,满足的是持有人融资和资产负债表管理的需求;远期和期权市场,则帮助矿企、贸易商和金融机构管理价格波动。

被称为数位黄金的 BTC,正走到这条金融化的道路上。固定供应、可自托管、抗审查、不依赖单一机构信用,这些属性让它被当作价值储存的工具,越来越多人愿意把 BTC 长期锁在手里。然而当持仓规模累积到一定程度,一层新的需求随之浮现,持有人希望在不出售 BTC 的情况下取得资金,用来应对短期流动性、税务递延、矿工运营支出和企业财库管理等现实需要。

对矿工而言,电费、设备、债务和运营成本多以法币支付,现金流不足时就可能需要出售 BTC 覆盖支出;这类卖出往往由经营压力决定,未必能完全配合市场价格和长期储备策略。DAT 公司也面临类似取舍,出售 BTC 可以补充现金,却可能影响财库策略、市场估值和投资者对其长期持币叙事的判断。

BTC 抵押借贷正是在这种需求下发展出来的金融服务,它让持有人可以保留 BTC 仓位,同时释放现金或稳定币流动性;由于借款本身不等同于出售资产,卖出 BTC 所对应的税务事件可以被延后。对个人、矿工、企业财库和机构持有人来说,这类工具的意义是在不放弃长期敞口的前提下,提高 BTC 的资金使用效率。

价值储存仍是 BTC 的基础,但随着持有规模扩大,围绕 BTC 的抵押借贷、风险管理和财库服务,会成为比特币金融化下一阶段的重要增长方向。

加密借贷重建:从平台披露到链上可验证

2022 年之后,加密资产抵押借贷市场经历了一次彻底重估。BlockFi、Celsius、Genesis 等中心化借贷机构的崩塌,让市场意识到,早期加密借贷的风险并不只来自资产价格波动,也来自平台内部的资金流向、期限错配、再抵押安排和交易对手敞口。用户看到的是利率、抵押率和借款额度,真正决定风险的资产负债表结构,却往往只有平台自己知道。

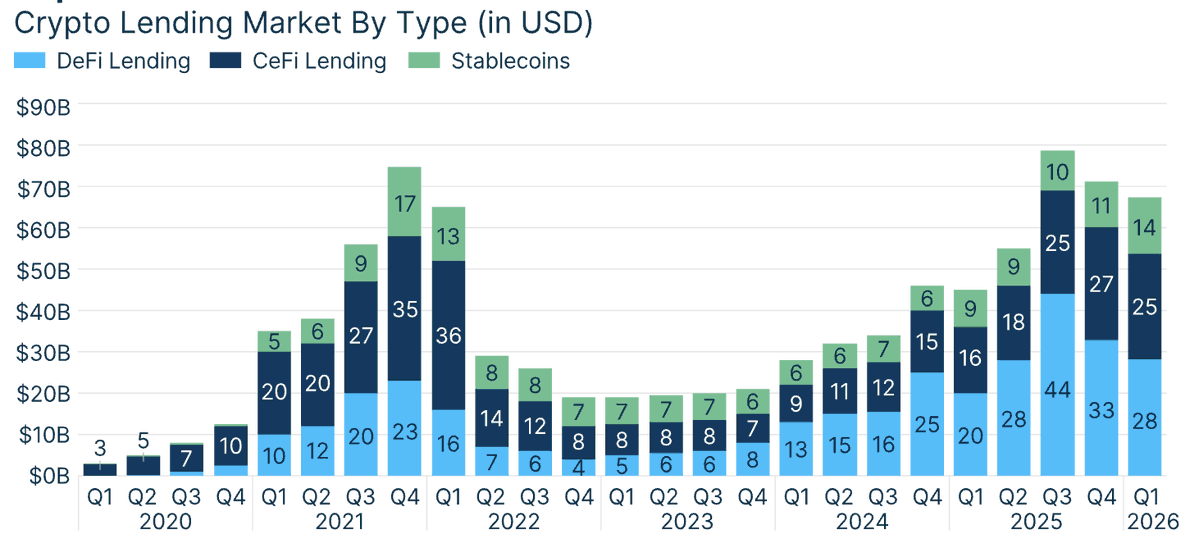

Galaxy Research 数据显示,2026 年第一季度,加密资产抵押借贷规模约为 670 亿美元。图中可以看到,市场在 2022 年后经历明显收缩,随后从 2023 年低位逐步恢复,并在 2025 年重新回到数百亿美元规模。从结构上看,2023 年之后链上借贷和以加密资产抵押生成的稳定币占比明显上升,更多抵押债务开始通过智能合约和链上稳定币系统产生。

经历 2022 年之后,市场对借贷业务的要求已经发生变化,资金方不再只看收益率,借款人也不只关心额度和利率。抵押品是否真实存在、是否被再抵押、债务规模是否透明、清算条件是否明确、风险变化能否被持续追踪,正在成为更重要的判断标准。

中心化机构可以通过托管报告、审计文件和风控流程提高可信度,也能服务大型矿工、基金和机构客户。但这类模式的核心信息仍然依赖平台披露,外部用户很难实时验证抵押品状态和资产负债表风险。2022 年暴露的问题,正是这种信息不对称在极端行情下被集中放大。

链上抵押借贷提供了另一种结构:抵押品、债务、借款成数、清算线、利率模型、资金池状态和协议参数,都可以在链上持续观察。资金方可以直接验证抵押品是否存在,借款人可以提前理解清算规则,市场也能通过公开数据追踪协议风险。相比依赖中心化平台的内部风控和事后披露,链上结构把一部分信任成本转化成了可验证的数据。

因此,加密借贷市场的恢复,并不只是旧模式的回归,随着市场规模重新增长,下一阶段的竞争会从利率、额度和客户资源,进一步延伸到底层市场结构。谁能提供更透明、更可验证、更适合长期抵押品运行的借贷环境,谁就更有机会承接 BTC 金融化之后的借贷需求。

Rootstock:比特币算力保障下的 BTCFi 底层

Rootstock 并不是在 BTCFi 叙事变热之后才出现的基础设施,早在 2018 年主网运行时,Rootstock 就已经把智能合约能力带入 Bitcoin 生态,让 BTC 在保留原有资产属性的同时,可以进入更复杂的链上应用。

上一轮 DeFi 增长主要发生在 Ethereum 生态,BTC 更多是通过 WBTC 等托管资产进入链上金融。到了今天,BTC 抵押借贷、稳定币和链上清算需求逐渐增加,市场重新回到一个更基础的问题:如果 BTC 要成为核心抵押资产,它应该在哪一种环境中被使用?

中心化托管 BTC 资产如 WBTC、cbBTC,让 BTC 可以进入 Ethereum、Base 等生态,参与借贷和流动性市场。这条路径的优势是接入方便、流动性成熟,可以快速连接已有 DeFi 应用;限制也同样清楚:用户需要信任托管商和发行方,相信其真实持有足额 BTC,并能长期维持兑换与托管安排。在经历 2022 年多家中心化机构暴雷后,这类信任假设会被市场更严格地审视。

Rootstock 是一个通过合并挖矿、由超过 80% Bitcoin 算力参与保障的比特币侧链,用户通过 PowPeg 将 BTC 引入 Rootstock,并以 rBTC 参与链上金融应用。相较于单一托管商发行 BTC 资产的模式,PowPeg 降低了对单一中介的依赖,且随着 Union / BitVMX 路线推进,BTC 进入 Rootstock 的桥梁也在继续朝更低信任假设的方向演进。

EVM 兼容性扩大了 Rootstock 能承接的应用范围,BTC 抵押借贷需要稳定币作为借款资产,也需要交易市场和清算机制来支撑风险管理。Bitcoin 主网更适合价值保存和最终结算,复杂金融应用则需要更灵活的智能合约环境。Rootstock 让开发者可以使用 Solidity 和成熟 EVM 工具,在围绕 BTC 的链上环境中构建 BTCFi 应用。Rootstock Institutional 更围绕 BTC 抵押借贷、收益金库和结构化收益产品展开,把原本分散的 BTCFi 应用,整理成更适合机构使用的入口。

链上 BTC 借贷需要长期维持抵押品、债务和清算关系,因此底层网络的稳定性会直接影响市场信任。Rootstock 自 2018 年以来没有发生网络中断或链重置,随着 BTCFi 从“让 BTC 进入链上应用”,进一步走向资产效率、风险管理和机构化使用,Rootstock 有机会成为承接 BTC 借贷需求的关键基础设施。